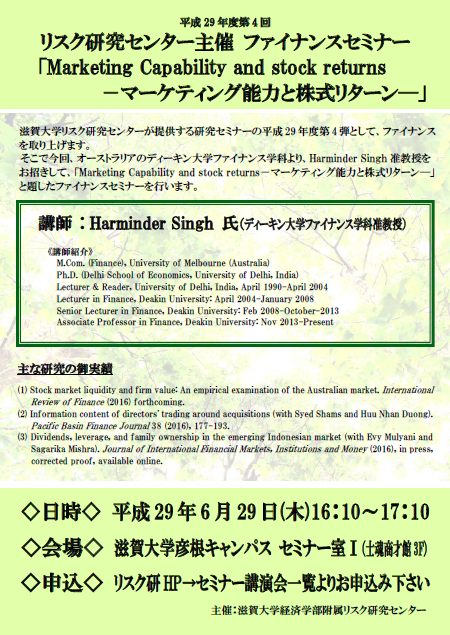

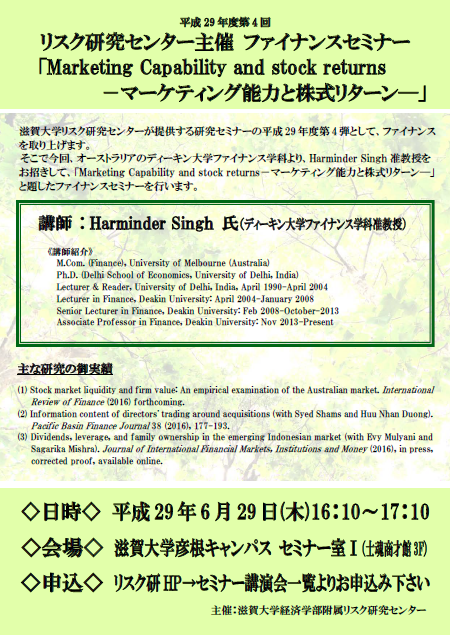

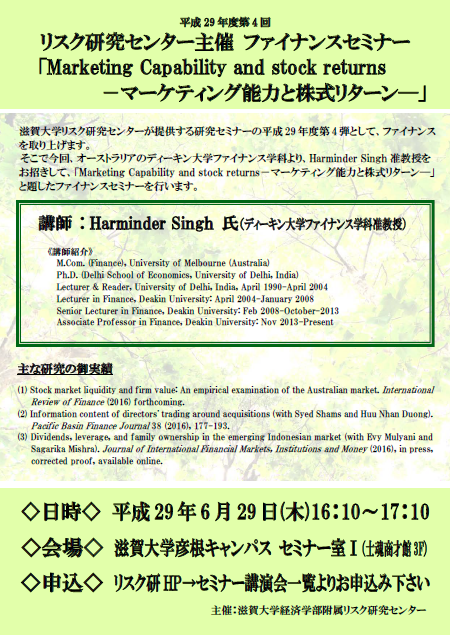

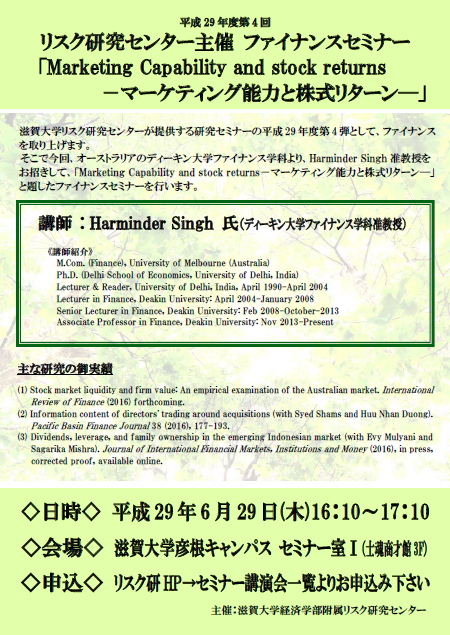

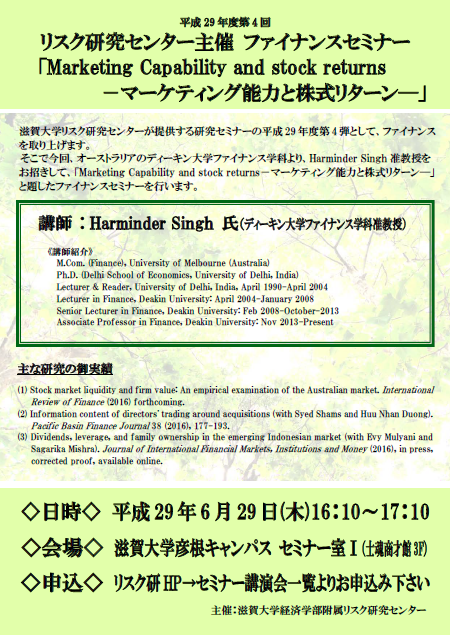

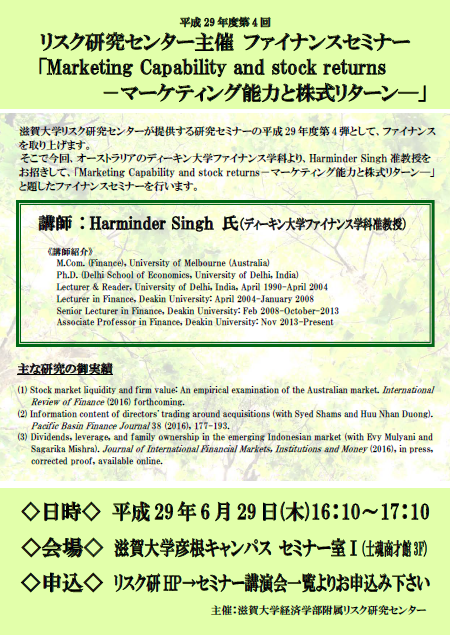

日 時:平成29年6月29日(木)16:10~17:10 会 場:滋賀大学 彦根キャンパス セミナー室1(大)(士魂商才館3F) 演 題:『Marketing Capability and stock returns |

【講演概要】

■講師紹介

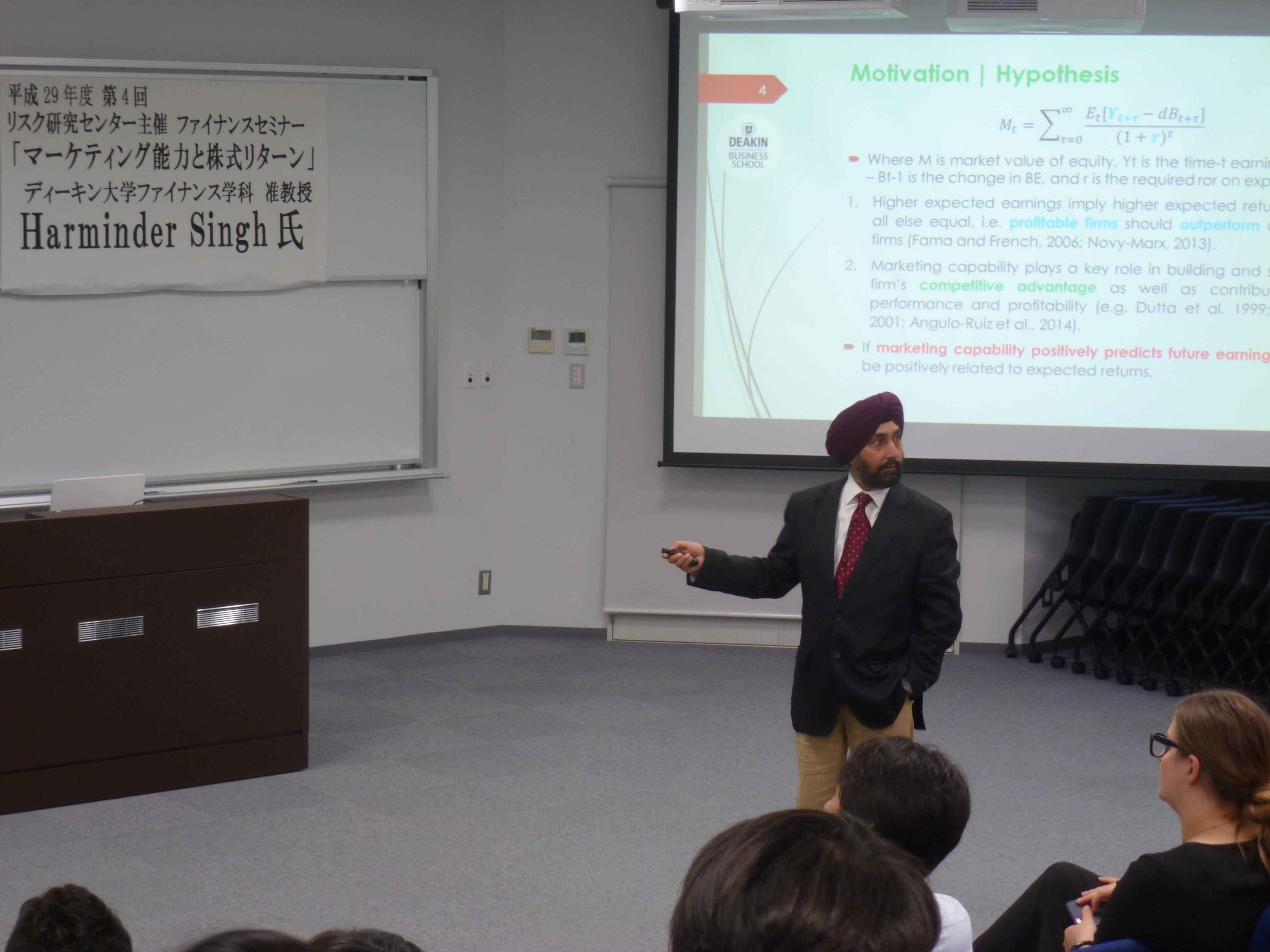

Harminder Singh氏(ディーキン大学准教授、Department of Finance)は、インドのデリー大学でPh.D.を取得後、14年間母校で教鞭を取り、2004年からディーキン大学(オーストラリア)に着任されました。Singh氏の専門分野はファイナンスであり、主に株式市場の実証分析に取り組まれています。滋賀大学とディーキン大学は海外提携校の関係にあり、6月下旬に20名ほどの学生が海外研修として彦根キャンパスを訪れていました。Singh氏はディーキン大学ファイナンス学部の国際交流の責任者として学生に同行され、今回の研究セミナーの発表をお願いした経緯があります。

■研究背景

今回の研究報告をしっかりと理解するためには、二つの分析手法について若干の解説が必要だと思われます。専門的な内容かつ英語での研究報告を熱心に聞きに来た大学院生・学部生の皆さんも、この部分を読んで研究報告を再確認してもらいたいと思います。

「Data Envelopment Analysis (DEA)とStochastic Frontier Analysis (SFA)」

Harminder氏はSFAという手法を研究で用いているのですが、これは基本的なDEAという分析手法に確率的な要素を組み込んだものなので、ここではより基本的なDEAをご紹介させて頂きます。DEAの目的は、多くの個体(企業や地域や国等)の「アウトプット」と「インプット」のデータを比較することで、最も効率的な個体に比べてどれくらい非効率であるかを計測する手法です。例えば、A社とB者の労働生産性を比較したい場合、Aの従業員が10名で生産量が100台であり、Bの従業員が50名で生産量が1000台だったとします。労働生産性を「生産量を労働者数で割った比率」として考えると、Aが10なのに対してBでは20となり、Bの方が生産性が高い、あるいは効率的であると考えます。ただ、「インプット」には労働者に加えて、原材料投入量や、資本設備等の複数の変数が加わることもあります。「アウトプット」も同様に複数の変数を考えることが可能です。そのような複数の要素がある場合には単純に比率を取ることが出来ないのですが、DEAは全ての「インプット」と「アウトプット」を用いて、効率性として一つの数値を計算する手法です。

「CAPMとFama-Frenchのアプローチ」

ファイナンス分野には幾つかの有名な理論があるのですが、資本市場(以下、株式市場で置き換えさせて頂きます)におけるCAPM理論、その修正モデルであるFama-Frenchの3ファクターモデルは株式市場の分析において非常に有名です。CAPM理論は、ある条件を満たしていると、「各銘柄の収益率(以下、株式リターン)」は「株式市場全体の収益率(以下、マーケットリターン)」と線形の関係であることが示されました。別の表現をすると、株式リターンの変動を説明するのには、マーケットリターンの変動だけであるということになります。

しかし、株式市場のデータを用いた実証分析を行うと、株式リターンを説明することのできる変数がマーケットリターン以外にも多く発見されます。その中でも特に有名な研究成果が、Fama教授とFrench教授によってまとめられます。彼らはマーケットリターン以外に2つの変数を提示するのですが、ここではその変数の説明を割愛して、彼らが良く用いるデータの分類方法を簡単に紹介します。マーケットリターン以外で着目する変数がある場合、彼らは株式市場上場の全銘柄を、①その重要と思われる変数の値に基づいて10~25グループに分類します。②各グループ内に複数の銘柄がありますので、グループ内の平均リターンを求めます。③数値の最も高いグループと、数値の最も低いグループの平均リターンを比較します。④この二つのグループの平均リターンの差異が統計的に有意であれば、その着目した変数は、株式リターンを説明する重要な新たな変数として追加されます。このように対象の銘柄をグループに分類して分析する方法を、Fama-Frenchのアプローチとここでは呼ぶことにします。

■研究内容

今回のHarminder氏の研究では、株式リターンを説明する新たな変数として、企業のマーケティング能力に注目します。ここでのマーケティング能力とは、テレビコマーシャル等の宣伝にかける費用の大きさだけではなく、どれほど効率的に企業の売り上げにマーケッティングが貢献できていたかを指します。この効率的を測るために、マーケティングに関係する1つのアウトプットと4つのインプットを用いて、前述したDEA・SFAの手法で各企業のマーケティング効率性を計測しました。次に、Fama-Frenchのアプローチに従い、計測されたマーケティング効率性を基準として、米国の全上場銘柄を10グループに分類しました。その結果、このマーケティング能力(マーケティング効率性)は、米国株式リターンを説明する新たな変数として統計的に有意であるという結論が得られました。

この結果はどのような意味をもっているのでしょうか?Harminder氏によると、「この二つのグループにおける空売りと買いの投資戦略を用いると、年間6%近い利益が得られる」と説明しています。しかし、経済学やファイナンスの分野では、実際にそのような利益が得られる機会がある場合には、みんながその方法を用いることによる裁定取引(arbitrage)が働き、最終的にはそのような利益機会は消滅してしまうと考えます。Harminder氏はその疑問に対して、「マーケティング能力(効率性)は、ROEのように企業の有価証券報告書には記載されていなく、複雑な計算を要するために、市場参加者がこの情報を迅速には消化できていない」と説明をしていました。

非常に膨大な量のデータ分析が必要となる研究手法であり、時間・労力が注ぎ込まれた研究成果を滋賀大学の研究者並びに大学院生・学部生が学ぶ良い機会となりました。また、滋賀大学の国際提携校の研究者でもあり、今後の両大学間の共同研究並びに国際交流の発展に期待が持てる機会でもありました。

(文責 ファイナンス学科教授 吉田裕司)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

滋賀大学経済学部リスク研究センター TEL:0749-27-1404 FAX:0749-27-1189

E-mail: risk@biwako.shiga-u.ac.jp までお願いします。