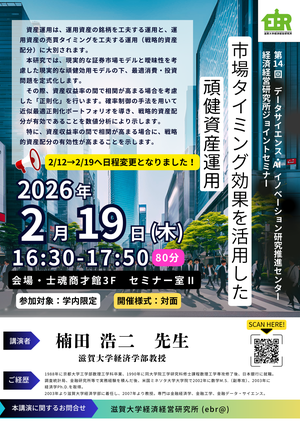

- 日 時:2026年2月19日(木)16:30-17:50

- 表 題:『市場タイミング効果を活用した頑健資産運用』

- 講演者:楠田 浩二 先生(本学経済学部 教授)

- 会 場:滋賀大学彦根キャンパス 士魂商才館セミナー室Ⅰ(※開催会場が変更になりました)

- 開催様式:対面開催(学内限定)

講演概要

資産運用は、運用資産の銘柄を工夫する運用と、運用資産の売買タイミングを工夫する運用(戦略的資産配分)に大別されます。

本研究では、現実的な証券市場モデルと曖昧性を考慮した現実的な頑健効用モデルの下、最適消費・投資問題を定式化します。その際、資産収益率の間で相関が高まる場合を考慮した「正則化」を行います。

確率制御の手法を用いて近似最適正則化ポートフォリオを導き、戦略的資産配分が有効であることを数値分析により示します。特に、資産収益率の間で相関が高まる場合に、戦略的資産配分の有効性が高まることを示します。

■

セミナー報告

今回のジョイントセミナーの講演者は3月末をもって本学を退職し他大学に転出される楠田教授でした。そこで冒頭では、その経歴とともに、多数の国際ジャーナル掲載等の業績、本ジョイントセミナーの企画運営等の経済経営研究所副所長としての功績、そして証券アナリスト育成プロジェクトなど金融教育への取組みなど、楠田教授の本学への貢献が同所長の田中より紹介されました。

本セミナーは対面のみで開催され、本学教員・客員研究員など10名が参加し、講演後には質疑応答も交わされました。

(文責:経済学部教授 田中英明)

■

講演要旨

本研究は、数理最適化問題に基づいて、状態の変化に応じて最適資産配分を動的に変化させる「市場タイミング効果」を利用した「戦略的資産配分」(Campbell and Viceira, 2002)に関する研究を発展させるリサーチ・プロジェクトの一環です。証券市場では、金利、リスクの市場価格、インフレ率、資産収益率の分散共分散が確率的であるほか、確率を一意に特定出来ない「ナイトの不確実性」が存在します。そこで、前者については、金利・配当率等が状態変数の2次関数で表される「2次証券市場モデル」が、後者については、経済学における標準効用であるEpstein-Zin効用に頑健性が付与される形で一般化された「相似拡大的頑健効用」がそれぞれ仮定されます。相似拡大的頑健効用は、相対的危険回避度に加え、相対的曖昧性回避度で特徴付けられます。また、資産収益率の分散共分散行列が特異行列に近付くと同行列の逆行列に比例する最適頑健ポートフォリオが過度に不安定化する状態をリスクと捉えて、消費・投資頑健最適化問題に同リスクを織り込んだ「正則化問題」として定式化します。

確率制御の手法を用いて解いた結果、ある非線形非斉次2階偏微分方程式(PDE)の解(状態変数の未知関数)で表される最適消費・投資が導出されます。頑健最適ポートフォリオは、短期的に収益を追う「近視眼需要項」、状態変化リスクに保険を掛ける「異時点間ヘッジ需要項」、インフレ・デフレ・リスクに保険を掛ける「インフレ・デフレ・ヘッジ需要項」の3項の和に分解されます。近視眼需要項は、Epstein-Zin効用の場合、相対的危険回避度の逆数に比例するのに対し、相似拡大的頑健効用の場合、相対的危険回避度と相対的曖昧性回避度の和の逆数に比例するため、相対的曖昧性回避度が加えられた分、危険資産への投資比率を低下させる「頑健効果」が説明されます。また、正則化最適ポートフォリオは、正則化された資産収益率の分散共分散行列がRidge Estimatorを一般化した形になっており、安定化効果が定性的に示されます。さらに、最適ポートフォリオが「標準偏差要因」、「相関要因」、「投資制御要因」の3つの行列の積に分解されることが示されます。

上記PDEに対しては、非斉次項を時間依存対数線形近似する方法と非線形項を時間依存線形近似する方法がありますが、後者が前者よりも精度が高いことが示されていますので、時間依存線形近似法による近似解が導出されます。数値分析により、正則化最適ポートフォリオは安定化出来ること、同時に、資産収益率の分散共分散行列が特異行列に近付く状態は市場タイミング効果を発揮する好機であることが示唆されます。また、和分解に基づく市場タイミング効果の寄与度分解では、近視眼需要に次いで、インフレ・デフレ・ヘッジ需要の寄与が大きいことが示されます。最後に、積分解に基づく同効果の寄与度分解では、相関要因の寄与が大きいことが示されます。これらは、インフレ・デフレ・リスクと資産収益率の分散共分散リスクを織り込んだ2次証券市場モデルが消費・投資問題における証券市場モデルとして有望であることを示唆しています。

(文責:経済学部教授 楠田浩二)

本ページに関するお問い合わせは

滋賀大学経済経営研究所

TEL : 0749-27-1047 / FAX : 0749-27-1397

E-mail:ebr(at)biwako.shiga-u.ac.jp ★(at)を@に変更して送信してください。