- 日 時:2025年6月5日(木)16:10〜17:40(セミナー60分(途中の質疑も含めて)、ディスカッション30分)

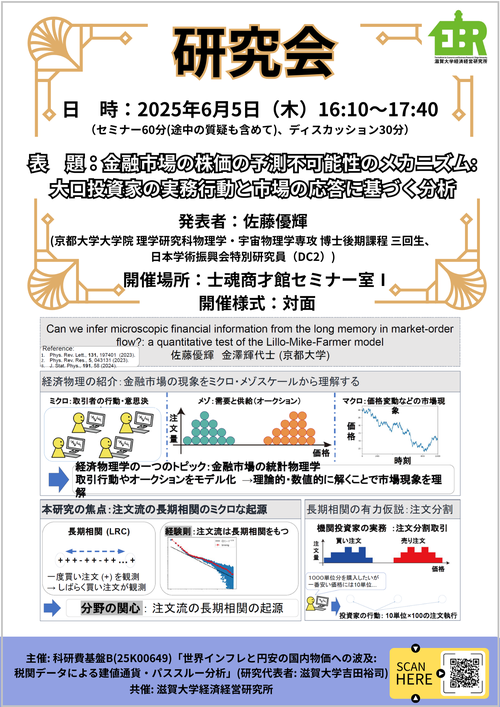

- 表 題:金融市場の株価の予測不可能性のメカニズム: 大口投資家の実務行動と市場の応答に基づく分析

- 発表者:佐藤 優輝(京都大学大学院 理学研究科物理学・宇宙物理学専攻 博士後期課程 三回生、日本学術振興会特別研究員(DC2))

- 開催場所:士魂商才館セミナー室Ⅰ

- 開催様式:対面

- 主催: 科研費基盤B(25K00649)「世界インフレと円安の国内物価への波及:税関データによる建値通貨・パススルー分析」(研究代表者: 滋賀大学吉田裕司)

- 共催: 滋賀大学経済経営研究所

講演概要

近年の金融市場では、高頻度取引に代表されるアルゴリズム取引が主流となりつつある。実際に、東京証券取引所における全注文の約70%がアルゴリズム取引者によるものと報告されている。このような背景から、アルゴリズム取引を運用する大口投資家が金融市場の価格形成にどのような影響を及ぼすのかに関心が高まっている。

本研究では、大口投資家の主要な取引戦略である「注文分割取引」に着目しよう。注文分割取引とは、大量の注文を執行する際に、取引コスト(価格インパクト)を抑える目的で、小口に分割して注文を執行する戦略である。2023年に報告された東京証券取引所における注文分割者に関する調査[1]によると、東京証券取引所で取引する約30%の取引者が注文分割を行っている。同時に、この注文分割者が成行注文流(売買の時系列)に予測可能性をもたらす原因であることが示された。

一見すると、成行注文流に予測可能性をもたらす注文分割者の投資行動は、株価の予測可能性に寄与するように見える。なぜなら、価格は短期的には需要の不均衡によって決まるからだ;例えば、買い注文が多ければ株価が上がり、売り注文が多ければ株価が下がる。しかし、実際に観測される株価の時系列はブラウン運動するため、株価の予測は難しいことが知られている。

成行注文流は予測可能にもかかわらず、株価の時系列は予測できないのだろうか?本講演では、この素朴な疑問に回答するために、注文分割取引者に関する理論モデル [2] と注文分割取引者が引き起こす価格変動(非線形価格インパクト)に関する経験則 [3] を同時に考慮した理論モデル[4]を提案した。そのモデルを解析した結果、価格インパクトの関数が、経験的に観測されるような非線形な振る舞いを示す場合、株価は常に予測不能であることを示した。一方、多くの経済モデルで予測されるような線形価格インパクトを所与とした場合は、株価は常に予測可能になることを示した。本講演では、その理論モデルの詳細と注文分割取引に関する実態について報告する。

[1] Yuki Sato and Kiyoshi Kanazawa, Physical Review Letters 131, 197401 (2023).

[2] Yuki Sato and Kiyoshi Kanazawa, Journal of Statistical Physics 5, 043131 (2024).

[3] Yuki Sato and Kiyoshi Kanazawa, arXiv:2411.13965 (2024).

[4] Yuki Sato and Kiyoshi Kanazawa, arXiv:2502.17906 (2025).

講演報告

2025年6月5日に科研費基盤(B)(25K00649)「世界インフレと円安の国内物価への波及:税関データによる建値通貨・パススルー分析」(吉田裕司代表)の研究プロジェクト推進のために、研究セミナー「金融市場の株価の予測不可能性のメカニズム: 大口投資家の実務行動と市場の応答に基づく分析」(講師: 京都大学理学研究科・佐藤優輝氏D3)を滋賀大学士魂商才館3階セミナー室1にて16:10~17:40まで滋賀大学経済経営研究所と共催で開催した。

研究セミナーの参加者は、講師の佐藤優輝氏も含めて13名であった。滋賀大学経済学系教員(4名)、新久章准教授、菊池健太郎准教授、井上俊克講師、吉田裕司教授、滋賀大学経済学生(2名)、滋賀大学経済学研究科(4名)、滋賀大学データサイエンス研究科(1名)、京都大学理学研究科 金澤輝代士准教授。

研究セミナーでは、内容に関する素朴な質問から、より深層をついたコメントまで、随時活発な議論が交わされ終了時間にギリギリ間に合わない様子で進められた。論文の発表内容については多岐にわたるために、この文字数制限では網羅できないために、佐藤氏から提供された概要をさらにサマライズしたものを参考に挙げておきます。

【近年の東京証券取引所における全注文の約70%がアルゴリズム取引者によるものと報告されている。このような背景から、アルゴリズム取引を運用する大口投資家が金融市場の価格形成にどのような影響を及ぼすのかに関心が高まっている。本研究では、大口投資家の主要な取引戦略である「注文分割取引」に着目した。注文分割取引とは、大量の注文を執行する際に、取引コスト(価格インパクト)を抑える目的で、小口に分割して注文を執行する戦略である。2023年に報告した研究では、東京証券取引所で取引する約30%の取引者が注文分割を行っていることを示した。同時に、この注文分割者が成行注文流(売買の時系列)に予測可能性をもたらす原因であることを示した。

本講演ではさらに、注文分割取引者に関する理論モデルと、注文分割取引者が引き起こす価格変動(非線形価格インパクト)に関する経験則、 を同時に考慮した理論モデルを提案した。そのモデルを解析した結果、価格インパクトの関数が、経験的に観測されるような非線形な振る舞いを示す場合、株価は常に予測不能であることを示した。】

セミナー後には、滋賀大学から徒歩圏内の美湖楽禅に移動して、セミナー参加者の内6名で引き続き議論を継続した。そこでの議論をまとめると、(1)物理学系の研究分野(素粒子論、天体物理、統計物理)における近年の研究動向、(2)経済学系と物理系の国際ジャーナルの文化の違い(プレプリントの許可、掲載料(APC)、レフリー期間等)、(3)研究セミナーで報告した研究論文で用いた東証の全取引データ(数テラバイト)に関する情報、(4)東証データと、本科研費プロジェクトで用いている財務省・税関全取引データに関する数値計算上のコーディング(Fortran, C++, Matlab, Mathmatica等)に関する意見交換を行った。

(文責:経済学部教授 吉田裕司)

本ページに関するお問い合わせは

滋賀大学経済経営研究所

TEL : 0749-27-1047 /FAX : 0749-27-1397

E-mail:ebr(at)biwako.shiga-u.ac.jp までお願いします。

★(at)を@に変更して送信してください。