世界金融危機下の株価とクレジットデフォルトスワップの連動性

ファイナンス学科 教授 吉田 裕司

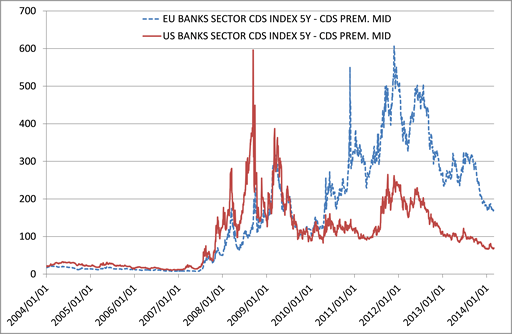

本学術後援基金で契約したDatastreamを活用して、欧州・米国市場で取引されているCDSプレミアムの時系列データを、2004年から日次データで整理したデータベースを構築中である。このデータベースを活用して、これから複数の研究成果が期待できる。一例として、事前分析かつ中間報告ではあるが、以下に研究成果の一部を報告する。Datastreamには当然、今回の金融危機の問題の中心にいた銀行のCDSデータも存在する。個別行のCDSデータでなく、米国銀行セクターのCDSプレミアム指数(以下、米国CDS)と欧州銀行セクターのCDSプレミアム指数(以下、欧州CDS)の時系列的な特徴に注目をした。次の図表に、2004年1月1日から2014年3月3日までの二つの指数が示されている。金融危機の兆候が明確に表れ始めた2007年になってから、CDSプレミアムが急激かつ大幅に上昇したため、それ以前と比較して、二つのCDSインデックスの時系列の性質に構造的な変化が生じていることが推測される。

内生的に構造変化の時点を決定したり、構造変化を一時点で捉えず、時間をかけて緩やかに変化していくと考える時系列推定方法もあるが、この報告書で2007年3月30日までを前半、それ以降を後半として定める。それぞれの期間において、CDSプレミアムの日次変化率を次数1のVAR(Vector Autoregressive)構造の下、分散共分散に関してはGARCH(1,1)に従うとして、推定を行った。

推定結果からは、次の2点があきらかになった。第一に、VAR構造に大きな変化があった。前半では米国CDSと欧州CDSで、交差ラグ項のみが正で統計的に有意であり、自己ラグ項は有意ではなかった。しかし、後半では米国CDSは自己ラグ項のみ、欧州CDSは自己・交差ラグの両方が有意となった。第二に、分散共分散のGARCH構造に関しては、金融危機の兆候が生じてから、GARCH項の全ての係数が拡大した。すなわち、金融危機の兆候を契機として、欧米の銀行のデフォルトリスクに関する、「相互に与える影響」の関係が大きく変化していたことを、数量的に明らかにすることが出来た。

研究成果一覧のページに戻る